2024游戏IP报告:1~9月规模1960亿 68%用户愿为之付费(2)

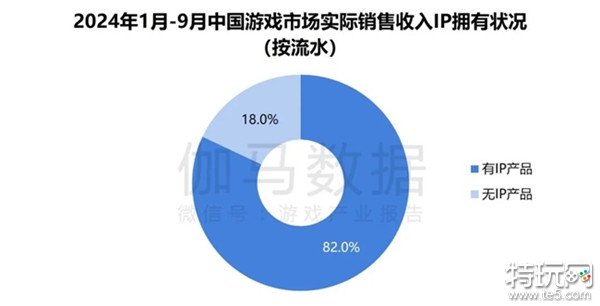

在一系列IP与产品的合力下,IP产品已经为游戏市场的核心构成,2024年1—9月中国游戏市场实际销售收入中82%的流水来源于IP产品。

数据来源:伽马数据(CNG)

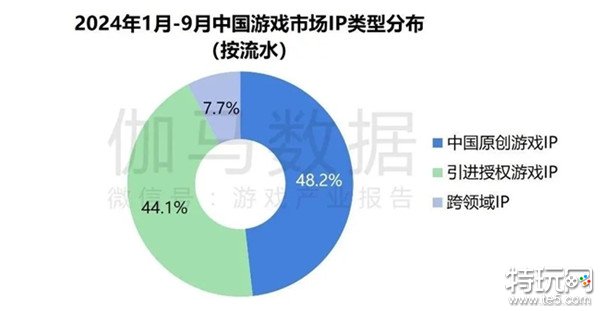

原创游戏IP流水占比近5成头部“老牌”IP驱动细分领域增长

从细分的IP数据来看,2024年前三季度中国原创游戏IP的流水占整体市场规模近5成,在各类IP中占比最高。

数据来源:伽马数据(CNG)

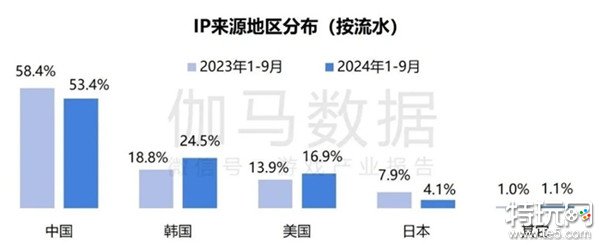

其中,“蛋仔派对” 等近年新产生、但为市场贡献数十亿元流水的IP,是“中国原创游戏IP的市场价值被企业重视并挖掘”的重要体现。而头部“老牌”IP的价值则在IP地区分布、类型分布中更为明显。例如,“地下城与勇士”IP移动端续作变现能力较强,上线首月流水超60亿元,成为前三季度最具代表性的韩国IP游戏产品,同时也为客户端游戏IP市场份额提供增量;与之相似,“英雄联盟”IP续作《金铲铲之战》《英雄联盟手游》市场表现同样较优,为美国市场IP游戏及客户端IP游戏流水贡献了增量。

数据来源:伽马数据(CNG)

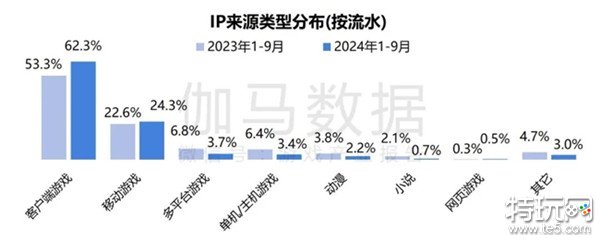

注:IP来源地区分布,指中国游戏IP市场中,IP的来源地区分布。终端方面,仍在上述游戏的带动下,客户端游戏流水占比显著提升。同时,多平台游戏IP连续两年成为IP市场中第三大来源类型。在更多游戏首发于多平台的情况下,此类IP的重要性有所提升。

数据来源:伽马数据(CNG)

注:IP来源类型分布,指中国游戏IP市场中,IP的来源类型分布。

半数以上头部产品布局7个及以上运营渠道75.6%用户通过抖音平台关注游戏

运营IP时,企业常运用多渠道同时布局的方式,伽马数据统计的9个主要运营渠道中均有较多产品布局,且同时布局7个及以上运营渠道的产品达53.2%,是企业选择布局运营渠道数量占比最高的区间。

数据来源:伽马数据(CNG)

这主要受各运营渠道的优势及侧重点不同影响,例如,抖音等平台用户转发、评论、分享意愿较高,同时用户调研结果也显示有7成以上用户选择在抖音平台关注感兴趣的游戏,因此此类平台信息传播效果较佳;而小红书则女性用户占比较高。企业在布局时往往会结合产品特点等因素选择运营渠道。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

注:头部产品指统计期间内,各终端流水TOP50中有运营动作的IP产品,下同。

中国游戏市场IP发展分析

中国原创游戏IP

中国原创游戏IP前三季度收入近1000亿元,市场份额维稳但存在发展潜力

2024年前三季度,中国原创游戏IP的游戏市场规模达945.8亿元,占国内整体游戏市场48.2%的份额。前三季度,中国原创IP游戏展现出与往年近似的特征,成熟产品流水维稳,新产品贡献约10%的市场份额,整体而言,中国原创游戏IP的发展现状保持平稳。

但基于价值评估模型、IP特征、产品状况等,如前所述,伽马数据认为中国原创游戏IP的市场价值正被企业重视并挖掘,且在更长的周期内,中国原创游戏IP的份额将成扩张趋势。

数据来源:伽马数据(CNG)

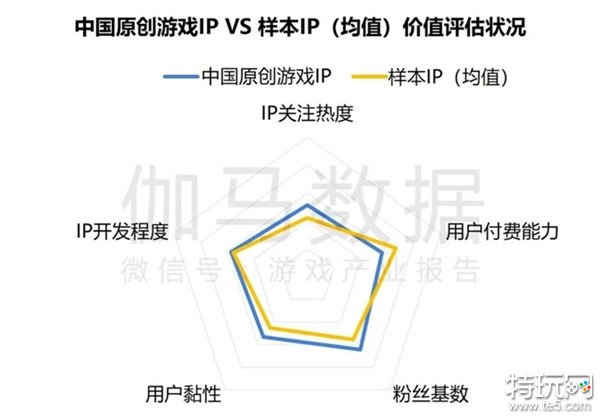

4项价值评估指项值超过均值,IP特征、产品现状构筑“中国原创游戏IP”的发展潜力

看好中国原创游戏IP的未来前景,主要依据有两点:其一,基于价值评估结果,中国原创游戏IP的IP价值在五项评估指标中有四项高于平均值。其二,中国原创游戏IP的所属企业愿意投入更大成本去培养IP:中国原创游戏IP不同于引进授权游戏IP或跨领域IP,中国原创游戏IP缺少人气基础,培养难度更大。但从评估结果来看,此类IP的得分却超过样本均值,其综合价值评估也位居3类IP之首,这意味着企业投入更多精力,具备更多培养IP的意愿。换言之,较多企业注重中国原创游戏IP,且持续探索,逐步寻找“将无IP游戏培养为高价值IP”的方法论。

数据来源:伽马数据(CNG)

注1:样本IP是指本次报告参与评估的所有IP,IP总数超50项。

注2:图中“中国原创游戏IP”是指样本IP中的中国原创游戏IP。

注重中国原创游戏IP的价值与其IP特征关联密切,中国原创游戏IP具备“自由度、潜在性价比双高”的特征,其中,高自由度在于IP的研运、品牌建设等,均由游戏团队自主把控,游戏企业的发挥空间更大;高潜在性价比源于版权归属,由于IP归属于企业自身,因而在运营近似影响力的IP时,中国原创游戏IP能以最高的比例将商业回报、品牌影响力、用户口碑等价值留于企业之内。从产品来看,企业正在加大力度制作内容向的新产品、在细分赛道挖掘新机遇、在成熟产品中挖掘适合自身的IP塑造方式,上述举措均有助于中国原创游戏IP市场份额的增长。

数据来源:伽马数据(CNG)

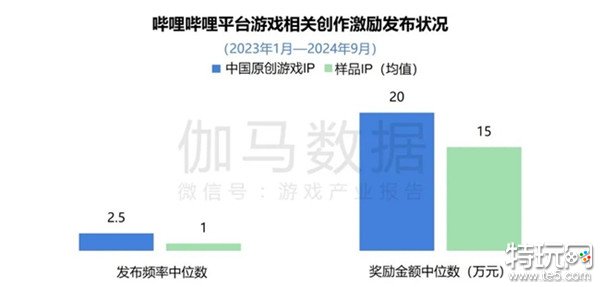

擅长培养成高价值IP,大力度、持续的内容投入是重点

由于中国原创游戏IP不具备初始影响力,因此为提升IP价值,中国原创游戏IP的布局力度通常更大,且更为注重“创造内容传播点”“激发用户参与热情”。以创作激励为例,从IP关注度较高的哔哩哔哩平台数据来看,中国原创游戏IP对创作激励计划的发布频率、奖励金额高于整体。

数据来源:伽马数据(CNG)

高布局力度在带来高效果回报之外也激活了部分正向循环,仍以创作激励为例,当IP的激励计划更为稳定时,创作者也具备了更可预见的创作收益,这一现象为IP带来了更多自发的常驻IP创作者,并逐步形成“创作者常态化发布IP相关内容—积累粉丝—在激励计划发布时取得更好的数据效果—分得更高的收益”的正向循环。

数据来源:伽马数据(CNG)

引进授权游戏IP

引进授权游戏IP前三季度收入超800亿元,“地下城与勇士”等IP带动市场快速增长2024年前三季度,引进授权游戏IP的游戏市场规模达864.1亿元,占国内整体游戏市场44.1%的份额,较前几年显著提升。如前所述,“地下城与勇士”“英雄联盟”等IP提供了较为强劲的增长动力。除此之外,“三角洲”等IP新品也逐步上线,在多个IP的共同作用下,2024全年引进授权游戏IP的市场规模、份额有望创近5年新高。

数据来源:伽马数据(CNG)

个体IP差异较大,IP权限影响企业布局力度

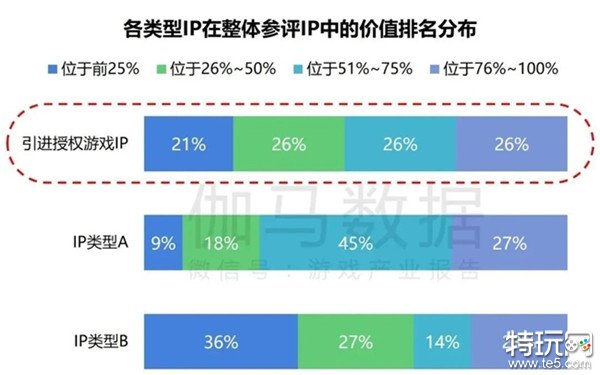

聚焦IP内部,引进授权游戏IP呈现“整体价值评估较均衡,但个体IP差异较大”的特征。其中,整体较均衡在于,引进授权游戏IP各项指标的得分均接近整体样本得分。

数据来源:伽马数据(CNG)

注1:样本IP是指本次报告参与评估的所有IP,IP总数超50项。

注2:图中“引进授游戏IP”是指样本IP中的引进授权游戏IP。

个体差异较大在于,虽然有21%的引进授权游戏IP位居整体参评IP的前25%,但排名在76%之后的IP数量占比也达到26%,高得分IP游戏与低得分IP游戏同样较多,IP间的差异较大。

数据来源:伽马数据(CNG)

对比排名居前与居后的游戏可见,“IP权限”是IP价值差异的重要成因,排名居前的IP,其国内团队大多与版权方绑定更深,例如IP新游仅交由合作伙伴运营,合作伙伴对IP联动、开发衍生品等IP运营事宜拥有更高话语权等;而排名不佳的IP中,较多已在国内推出数款改编产品,受此影响,此类游戏对“情怀”等更直接关联变现的IP运营方式运用较多,对品牌价值的投入则相对较少。

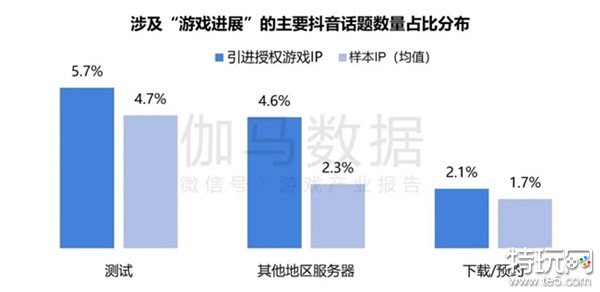

上线前存热度优势,创作激励助力巩固优势

引进授权游戏IP也拥有部分特有优势,例如上线之前或更易于积累热度。其数据体现为:内测、取得上线资格、预下载等与游戏进度相关的话题获得了超过整体均值的关注度。这一优势与IP特性有关,受国服版本尚未引进、IP初始产品仅支持小范围共同游玩等因素影响,较多引进授权IP游戏处于无法游玩或游玩不便的状态,使得其粉丝更期待并关注产品进展,进而呈现上述数据特征。值得注意的是,引进授权游戏IP有望进一步放大这一时期的热度优势,例如虽然引进授权游戏IP较常通过“创作激励”扩大IP影响力,但在内测、公测时段的布局力度较弱,基于哔哩哔哩平台的数据统计显示,上述节点中引进授权IP游戏的数量占比仅为29.4%,低于其在整体IP新游中的数量占比(42.1%)。未来,内测、公测时段的创作激励有望成为此类IP强化优势的又一切入口。

数据来源:伽马数据(CNG)

注:“其他地区服务器”指与其他地区的游戏服务器相关的话题,例如日服、韩服、欧美服。

跨领域IP

跨领域IP改编游戏前三季度收入超150亿元,创作恢复、企业间深化合作将带动发展

2024年前三季度,跨领域IP的游戏市场规模达150.8亿元,占国内整体游戏市场7.7%的份额,虽然市场份额略有回升,但跨领域IP改编游戏仍是规模最小的IP类型。而着眼海外,跨领域IP改编新游《我独自升级: Arise》在2024年前三季度已获得数十亿元流水,国内、海外的差异意味着跨领域IP仍具备较大潜力。未来,至少2项因素或加持跨领域IP改编游戏的市场表现:其一,随着新冠感染疫情影响消弭、影视动漫等领域恢复创作,高价值IP的供给将逐步恢复,并为改编为游戏提供IP来源;其二,随着更多IP版权方与被授权方深化合作,IP产品的质量、声量、布局规划等有望得到进一步提升,从而带动市场回暖(详见“版权方、被授权方合力运营IP”小节)。

数据来源:伽马数据(CNG)

用户付费能力超均值,情怀运用是重点跨领域IP改编的游戏在变现方面最具优势,从模型结果来看,其用户付费能力的得分显著较高,IP开发程度同样达到样本均值。

数据来源:伽马数据(CNG)

注1:样本IP是指本次报告参与评估的所有IP,IP总数超50项。

注2:图中“跨领域IP”是指样本IP中的跨领域IP。较佳的变现能力一方面与用户构成有关,较多跨领域IP的粉丝已经经济独立多年,更具付费能力。从用户月均游戏付费数据来看,一年内玩过跨领域IP改编游戏的用户月付金额在3类IP中最高,金额更高的主要原因是大额付费的用户比例更高(月均游戏付费1000元以上的用户)。另一方面,调查结果显示超50%的用户会为“角色”付费,而“角色”正是IP改编游戏最突出的特色之一,因而更容易实现变现。

数据来源:伽马数据(CNG)

在此基础上,“情怀”仍是跨领域IP改编游戏的要点,且从数据上看跨领域IP比其他IP更频繁地变现这一要点,其中,官方高频率发布情怀内容、多开启怀旧/回忆相关的创意征集、围绕高知名度游戏用户打造话题等,是游戏运用较多的方式。

数据来源:伽马数据(CNG)

用户数量或助力IP价值提升,传播内容、账号数量、更新频率等可重点关注进一步提升IP价值可从用户数量着手。用户数量直接影响游戏的创收能力,而从模型结果来看,跨领域IP关注热度、粉丝基数的提升空间均较大。提升上述指标可从加大服务粉丝、触达潜在用户的布局力度着手。或受IP知名度较高、易于为游戏吸引用户的影响,跨领域IP改编游戏对服务粉丝、触达潜在用户的布局力度整体略弱。

数据来源:伽马数据(CNG)

注:“主要抖音话题”指累计播放量TOP10的抖音话题。以“触达用户”为例,跨领域IP改编游戏发布的话题更多服务于已有的游戏用户,例如攻略、阵容搭配等类型,但上述话题均以用户“了解该游戏”为前提,使得其“知识门槛”很难引起潜在游戏用户的兴趣,而潜在游戏用户感兴趣的内容,例如破圈的游戏梗、联名/联动、IP衍生等话题,跨领域IP改编游戏却少有布局,布局内容的错位一定程度阻碍游戏获取新用户。

数据来源:伽马数据(CNG)

注:“主要抖音话题”指累计播放量TOP10的抖音话题。抖音话题之外,多项监测数据反映出了相同的趋势,例如在官方账号数量、发布作品数量等利好用户数量的指标上,跨领域IP改编的游戏同样表现较弱。未来,跨领域IP改编游戏或可重点关注上述指标。

数据来源:伽马数据(CNG)

注:六大平台指抖音、快手、哔哩哔哩、百度贴吧、微博、小红书。

IP产品研发

IP作品研发回归产品基本逻辑,并产出“融入高热度元素”等解法虽然IP具备较高价值,但用户对IP产品的期待正持续回归产品基本逻辑,例如质量、创新等的表现。其数据体现为:因IP而对产品降低要求、提高要求、不受影响的用户均约占1/3,IP与用户对游戏“包容度”的关联愈发不确定。这一现象意味着品质较高、制作精良、体验新鲜等基础品质,正逐步由激活IP效果的“额外加持”向“前置条件”转变。

数据来源:伽马数据(CNG)

从实例来看,近年取得高流水或获得了较高关注的IP产品中,较多产品对上述逻辑运用较佳,并根据IP自身特点挖掘出了“融入高热度元素”“区别于原赛道”“带动赛道升级”等具体解法,进而实现了承接IP加持、反哺IP影响力的双重效果。

版权方、被授权方合力运营IP

商业回报、品牌价值有望共同提升,“合力运营”模式或受更多IP选择“版权方、被授权方合力运营IP”的布局方式也愈发重要,并有望取得商业回报、品牌价值的双重提升,从用户调研来看,80.4%的用户也认可高品质游戏对IP口碑的提升作用。上述效果与此类合作的典型特征有关,版权方与被授权方基于IP达成深度合作后,版权方通过开放长周期授权、独家授权、允许推出多款游戏、减少对推出游戏的限制等权限,给予被授权方更大的创作自由。而在更大的自由之下,被授权方能以更全盘的视角制订IP游戏的推出计划;同时由于收益与IP价值深度绑定,被授权方更愿意主动地维护、服务取得的IP。因此,通过版权方、被授权方合力运营IP,IP更容易取得商业回报、品牌价值的双重提升。而随着合作价值被更广泛地认知,企业间的合作范围也将拓展,动漫/动画、衍生品、音乐等领域均有望成为IP合作的切入点,并最终形成由多家企业合力扩大IP“蛋糕”的多赢局面。

数据来源:伽马数据(CNG)

营销放大运营效果

用户情绪、注意力成稀缺资源,IP发展同样需借力营销随着更多产品注重IP影响力的价值,用户情绪、注意力将成更稀缺的资源,与之相关的竞争将由蓝海转为红海。这意味着未来,IP发展状况与营销的关联将更紧密,取得高声量、高用户渗透等成果需要更适合自身IP的方式、更优质的运营资源、更高效的营销举措。而在自身资源、经验的带动下,高质量的合作伙伴将成营销效果的重要助力。其中,腾讯广告是高质量合作伙伴的典型代表,腾讯广告基于过往经验探索出适用于IP各阶段的运营思路,例如梳理出三项重要的IP运营目标:内核筑基、放大价值、赛道深耕,并给出实现每项目标的高效率方式:借力其他数字IP帮助内核筑基,通过品牌延展放大IP价值,运用人群破圈及品牌重塑来深耕赛道、持续打造IP壁垒。目标与实现方式之下,已经涌现的众多成功案例,也证明了腾讯广告的思路与执行能力。而在切实的营销效果之下,预计将有更多IP与腾讯广告合作。

中国游戏市场IP价值提升分析

价值提升路径改变,“游戏之外”成重要提升途径

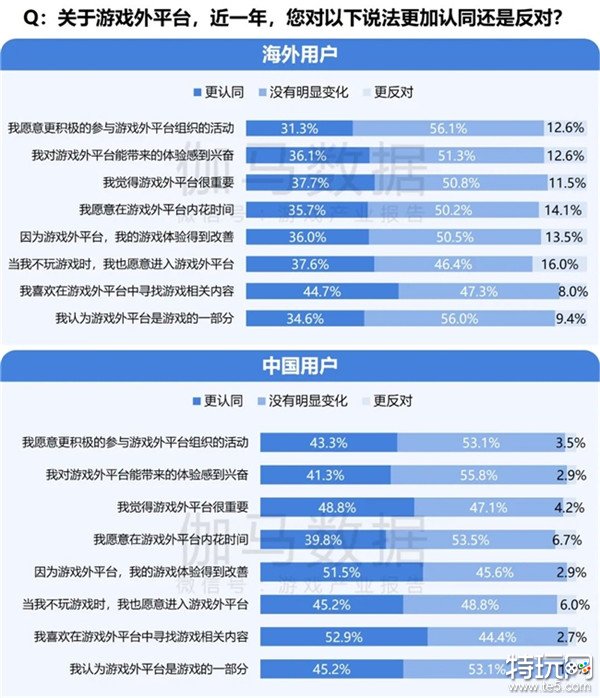

注重游戏本体之外,IP价值的提升路径也有所变化。从用户反馈来看,无论国内还是海外,越来越多的用户看重“游戏外平台”等游戏本体之外的IP布局。而对产业及企业而言,用户侧的变化意味着,单纯在游戏之内塑造IP将难以满足用户期待。未来,企业需要将游戏之外的布局视为提升IP价值的重要切入点。

数据来源:伽马数据(CNG)

注:游戏外平台是指TapTap等专属游戏平台,以及抖音、哔哩哔哩、小红书等通用平台。

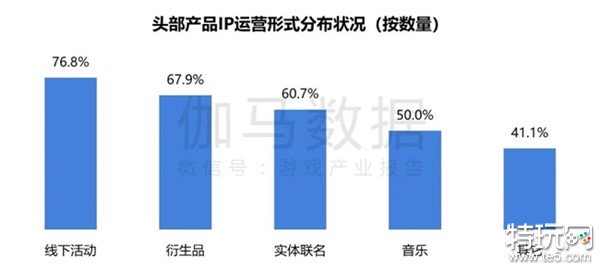

线下活动、实体联名、衍生品、音乐是关注重点

如上所述,更多用户关注游戏之外的IP价值提升,而在多元化的提升形式中,本次报告重点研究“线下活动”“实体联名”“衍生品”“音乐” 4种形式,上述运营形式正逐渐趋于常态化,头部产品中均有50%及以上布局。

数据来源:伽马数据(CNG)

注1:统计时间为2023年9月—2024年9月,下同

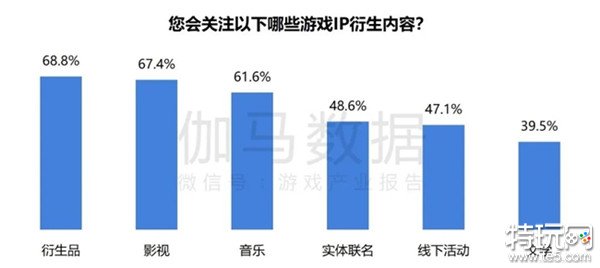

注2:统计运营形式范围为线下活动、衍生品、实体联名、音乐、动漫、文学、影视等,下同同时,用户调研结果显示,上述运营形式均有近半数及以上用户关注,单类运营形式最高有近7成用户关注。因此,本章节将主要针对上述4种运营形式进行具体分析。

数据来源:伽马数据(CNG)

4项重点形式数据表现较佳布局频次、用户声量及用户付费意愿占据优势

专项分析各形式前,伽马数据对上述4项形式的效果展开了综合概览。从结果来看,4类形式的企业布局频率均较高——均超过15%

数据来源:伽马数据(CNG)

用户反馈声量均较高—均超过15%

数据来源:伽马数据(CNG)

注:声量指通过统计用户在互联网平台对相关IP运营形式的搜索、讨论、关注等行为的综合衡量指标,可在一定程度上反映统计对象的用户反馈热度

用户付费意愿均较高——均超过40%。

数据来源:伽马数据(CNG)

整体而言,上述形式的企业布局意愿均较强,且用户反响较佳。

音乐

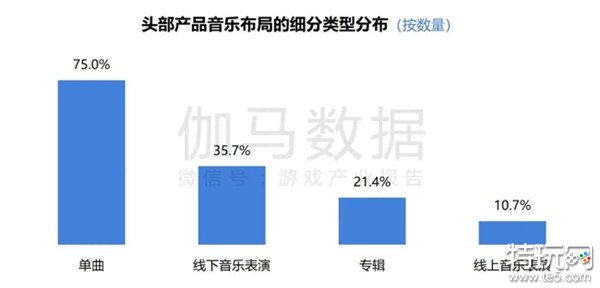

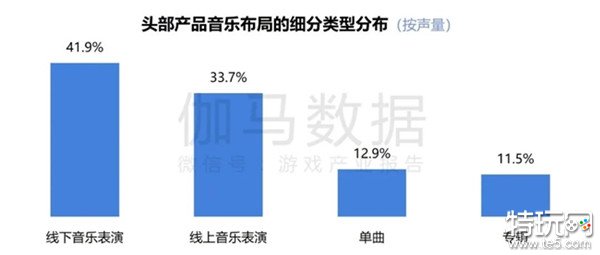

更多产品布局“单曲”以外的音乐形态,音乐呈现形态正向“更广泛”变化头部产品的数据显示,75%的产品布局了音乐单曲,线下音乐表演、专辑、线上音乐表演3种形态也分别有35.7%、21.4%、10.7%的产品布局。

数据来源:伽马数据(CNG)

注:以上数据只统计布局了音乐的游戏产品。

上述数据体现出,游戏音乐正变得形态更多元——内容从单曲发展为音乐会、演唱会、虚拟演出等形态;感官更多元——音乐表演等形态使音乐内容从“听得见”转向“看得见”;场景更多元——线下音乐表演等形态使游戏音乐从线上延伸至线下。整体而言,伽马数据认为游戏音乐的布局思路已发生改变,产业亦需要以新视野重新审视其价值、思考其布局方式。

数据来源:伽马数据(CNG)

塑造IP、提升品牌形象等价值被逐步认知

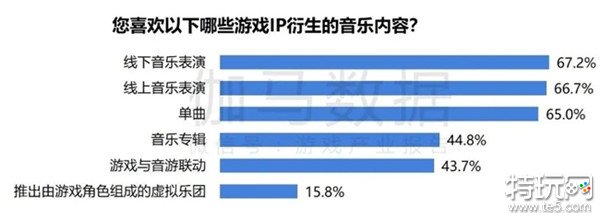

驱动游戏音乐发生变化的部分成因在于,更多企业认识到游戏音乐不仅能满足游戏场景需求,也能够在塑造IP、提升品牌形象、提升用户粘性甚至商业变现方面发挥重要作用,因而有更高的动力布局游戏音乐、打磨音乐品质。例如调研数据显示:65%的游戏音乐用户因为游戏音乐可辅助理解游戏内容而关注游戏音乐,57.9%的游戏音乐用户通过衍生音乐内容关注游戏。

数据来源:伽马数据(CNG)

值得注意的是,研究结果显示游戏音乐在价值更为广泛的基础上,还具备“相对蓝海”的特征:深入布局游戏音乐的企业仍属少数,且超50%的用户期待接触多元的音乐内容。未来,游戏音乐或成企业提升IP价值的重要切入口。

数据来源:伽马数据(CNG)

免责声明:特玩网发此文仅为传递信息,不代表特玩网认同其观点或证实其描述。

同时文中图片应用自网络,如有侵权请联系删除。

- 2024游戏IP报告:1~9月规模1960亿 68%用户愿为之付费 11-07

- Take-Two CEO:只要用户基数够大 就会有GTA6 PC版 11-07

- 世嘉确认《VR战士》系列将迎来新作 11-07

- PS5 Pro增强PS4游戏画质:基于深度学习的图像升级技术 11-07

- 今日上线!怕上火,玩《宝可梦大集结》 11-07

- 数毛社编辑:PS5 Pro的提升比当初的PS4 Pro更大 11-07

- Take-Two确认出售旗下游戏发行商Private Division 11-07

- Don't Nod员工将进行罢工 抗议公司的裁员计划 11-07

- 把垃圾场对决做成新版本,和万达、苹果开启全国联动!排球少年手游更新玩得很大! 11-07

网友评论